Index Total Return Futures: Erweiterung der TRF Delta-neutralen Strategien auf das Orderbuch

Eurex-Rundschreiben 055/25 Index Total Return Futures: Erweiterung der TRF Delta-neutralen Strategien auf das Orderbuch

1. Einführung

Wie in Eurex-Rundschreiben 037/25 angekündigt, werden Delta-neutrale Strategien für Index Total Return Futures ab Montag, dem 16. Juni 2025 für das Orderbuch und die T7 Trade Entry Services (TES) in der Produktionsumgebung aktiviert. Die Liste der Delta-neutralen Strategietypen, deren Eingabeanforderungen und die Index Total Return Futures, auf denen diese Strategien implementiert werden, sowie die zugehörigen Index-Futures sind nachfolgend in Abschnitt 3 aufgeführt.

2. Erforderliche Tätigkeiten

Handelsteilnehmern wird empfohlen, die potenziellen Auswirkungen der Implementierung in ihren internen Systemen aufgrund der Einführung der o.g. Änderungen vollständig zu analysieren.

3. Details

Mit T7 Release 13.1 hat Eurex eine zusätzliche Funktionalität eingeführt, um den Orderbuchhandel von Index Total Return Futures (TRFs) zu unterstützen und die bestehenden Delta-neutralen TAM (Delta TAM)-Geschäfte zu ergänzen. Letztere wurden im April 2024 für die T7 Trade Entry Services (TES) eingeführt (Eurex-Rundschreiben 039/24). Die Implementierung dieser Funktionalität erfolgt über einen neuen Typ eines komplexen Instruments und seine entsprechenden Sub-Typen.

Entsprechend der gängigen Marktpraxis und der bestehenden Handhabung über TES wird die neue Funktionalität den gleichzeitigen Handel im Orderbuch eines Index-TRF und die Delta-Absicherung der Aktien-Position ermöglichen, was über ein entgegengesetztes Geschäft im regulären Index-Future (als Vertreter für den Cash-Index-Basket) erreicht wird. Dies führt zu einer Isolierung des impliziten Aktien-Repo-Geschäfts.

Des Weiteren werden „Order Book Delta Neutral TRF“-Strategien eingeführt, die den beiden bestehenden Geschäftstypen für Index-TRFs, Trade-at-Market (TAM) und Trade-at-Close (TAC), entsprechen. Der TAM-Handel ist derzeit nur über die T7 Trade Entry Services (TES) verfügbar, er ist aber der vorherrschende Ordertyp, da er oft in Verbindung mit regulären Index-Futures und zu einem bestimmten Index-„Ausübungspreis"- oder benutzerdefinierten Indexstand durchgeführt wird, der von den Teilnehmern eingegeben wird.

Die regulären Index-Futures werden direkt in Kombination mit den Index-TRFs gehandelt oder über die Index Market-on-Close (MOC)-Futures, um die zwei Arten der Delta-Absicherung zu ermöglichen, die in Kombination mit den Index-TRF-Geschäftstypen erforderlich sind (d. h. entweder in Bezug auf den Spot-Markt-Level oder den Indexschlusskurs).

A. Delta-neutrale Strategien

a. Delta-neutraler Trade-at-Market (DELTA-TAM)

Die DELTA-TAM-Strategie ist die gleichzeitige Ausführung eines Index TRF Trade-at-Market (TAM) und der entsprechenden Absicherung im regulären Index-Future in einem einzigen Geschäft. Der zugrunde liegende Ausübungspreis (gewählter zugrunde liegender Index), angewendet auf den Index-TRF, wird zum Zeitpunkt des Geschäftsabschlusses bestimmt, basierend auf der Indexbasis wie von den Marktteilnehmern angegeben und dem Kurs des ausgeführten regulären Index-Future.

Die Ausführung ist im Orderbuch und über die T7 Trade Entry Services (TES) möglich. Die Preise in der Eingabemaske der Strategie werden gemäß der TRF-Konvention des Index in Basispunkten angegeben und im TRF-Orderbuch sichtbar sein.

Um die Strategie zu vervollständigen, müssen die Teilnehmer weitere Informationen eingeben:

Die Exchange-for-Physical (EFP)-Indexbasis zwischen dem Indexstand im Kassamarkt und dem regulären Index-Future (angegeben in Indexpunkten gemäß der Eurex-Konvention „regular Index Futures – Cash Index level”

Der TRF-Kontrakt und dessen Verfall sowie der Verfall der zugehörigen regulären Index-Futures (dabei ist zu beachten, dass der zugehörige Kontrakt vorab festgelegt ist).

Nach der Ausführung wird diese EFP-Indexbasis in Verbindung mit dem ausgeführten regulären Index-Futures-Preis verwendet, um den zugrunde liegenden Indexausübungspreis zu bestimmen, der bei der Ausführung des Index-TRF verwendet wird.

Die Bestimmung des Preises für die regulären Index-Futures bei der Ausführung kann auf zwei Arten erfolgen:

I. Der Preis des regulären Index-Future wird durch das Handelssystem T7 auf der Grundlage des aktuellen Marktlevels dieses Index-Future in seinem eigenen Orderbuch bestimmt; bezeichnet als DELTA-TAM-Regular-Market („DTAM-RM") und nur im Orderbuch verfügbar; oder

II. Ein vom Teilnehmer vorab festgelegter und für die Strategie eingegebener fixer Preis für den regulären Index-Future, bezeichnet als DELTA-TAM-Regular-Fixed („DTAM-RF").

Zu beachten ist hierbei, dass bei DTAM-RM das ausgeführte zugehörige Teilgeschäft („Leg“) der Strategie in Index-Futures nicht direkt mit dem Orderbuch dieses Instruments interagiert.

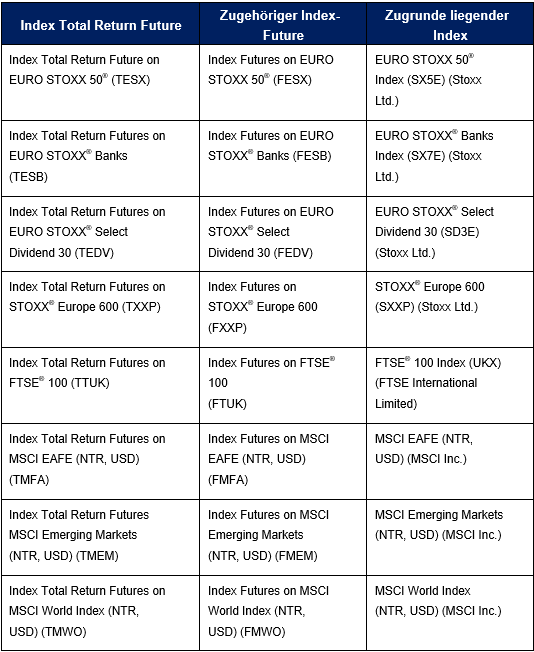

Die Index Total Return Futures und der jeweilige Index-Future sowie der entsprechende zugrunde liegende Index sind im Folgenden aufgeführt:

Bitte beachten Sie, dass das entsprechende Verhältnis in allen oben genannten Fällen 1:1 ist.

b. Delta-neutraler Trade-at-Close (DELTA-TAC)

Die DELTA-TAC-Strategie ist die gleichzeitige Ausführung eines Index TRF Trade-at-Close (TAC) und der entsprechenden Absicherung im Index Market-on-Close (MOC)-Future in einem einzigen Geschäft. Der zugrunde liegende Ausübungspreis-Level, angewendet auf den Index TRF, und der Indexstand, der in Verbindung mit dem Index MOC-Future verwendet wird, basieren auf dem täglichen offiziellen Indexschlusskurs.

Die Ausführung ist im Orderbuch und über die T7 Trade Entry Services (TES) möglich. Die Preisgestaltung am Bildschirm in der Strategie erfolgt in Basispunkten gemäß der Index TRF-Konvention und wird im TRF-Orderbuch sichtbar sein.

Die Bestimmung des Preises für die Index MOC-Futures bei der Ausführung kann auf zwei Arten erfolgen:

I. Der Preis des Index-MOC-Future wird durch das Handelssystem T7 auf der Grundlage des aktuellen Marktlevels dieses Futures in seinem eigenen Orderbuch bestimmt; bezeichnet als DELTA-TAC-MOC-Market („DTAC-MM") und nur im Orderbuch verfügbar; oder

II. Ein vom Teilnehmer vorab festgelegter und eingegebener fixer Preis für den Index-MOC-Future in Indexpunkten, bezeichnet als DELTA-TAC-MOC-Fixed („DTAC-MF").

Zu beachten ist hierbei, dass bei DTAC-MM das ausgeführte zugehörige Leg in Index-MOC-Futures der Strategie nicht direkt mit dem Orderbuch dieser Instrumente interagieren wird.

Die Index Total Return Futures und der zugehörige Index Market-on-Close-Future sowie der entsprechende zugrunde liegende Index sind im Folgenden aufgeführt:

Bitte beachten Sie, dass das entsprechende Verhältnis im oben genannten Fall 1:1 ist.

B. Technische Dokumentation

Die Eurex T7 Release 13.1-Dokumentation ist auf der Eurex-Website www.eurex.com unter dem folgenden Pfad abrufbar (nur in Englisch):

Das Markt-Statusfenster gibt Hinweise zur aktuellen technischen Verfügbarkeit des Handelssystems. Es zeigt an, ob Newsboard-Mitteilungen zu aktuellen technischen Störungen im Handelssystems veröffentlicht wurden oder in Kürze veröffentlicht werden.

Weiterführende Informationen zur Handhabung von Störungen finden Sie im Emergency Playbook, das Sie auf der Eurex Internetseite unter Support --> Emergencies and safeguards (nur in Englischer Sprache verfügbar) finden. Detaillierte Informationen zur Kommunikation während einer Störung, zu Wiedereröffnungsmaßnahmen und Handlungsempfehlungen für den Order- und Transaktionsabgleich finden Sie in den Kapiteln 4.2, 4.3 bzw. 4.4. Konkrete Informationen bezüglich der jeweiligen Störung werden während der Störung über Newsboard Message veröffentlicht.

Wir empfehlen dringend, aufgrund der Hinweise im Markt-Statusfenster keine Entscheidungen zu treffen, sondern sich in jedem Fall auf dem Produktion Newsboard umfassend über den Vorfall zu informieren.

Das sofortige Update des Markt-Status erfordert eine aktivierte und aktuelle Java™ Software für den Web Browser.